카드현금화업체 선택 기준 가이드 – 소비자 보호 관점에서 구조부터 점검하기

자금 흐름이 갑자기 막히면 선택지를 찾는 과정에서 카드현금화업체를 먼저 떠올리게 됩니다. 하지만 관련 정보가 단편적으로 흩어져 있어, 조건만 비교하다 보면 […]

신용카드 현금화를 고려할 때 가장 많이 궁금해하는 절차, 수수료, 합법성, 주의사항을 중심으로 관련 정보를 체계적으로 정리한 메인 카테고리입니다.

처음 이용하는 분부터 여러 방식을 비교 중인 분까지 전체 흐름을 이해할 수 있도록 구성되어 있으며,

이용 전 반드시 확인해야 할 핵심 내용은

👉 신용카드현금화 가이드에서 한눈에 확인할 수 있습니다.

자금 흐름이 갑자기 막히면 선택지를 찾는 과정에서 카드현금화업체를 먼저 떠올리게 됩니다. 하지만 관련 정보가 단편적으로 흩어져 있어, 조건만 비교하다 보면 […]

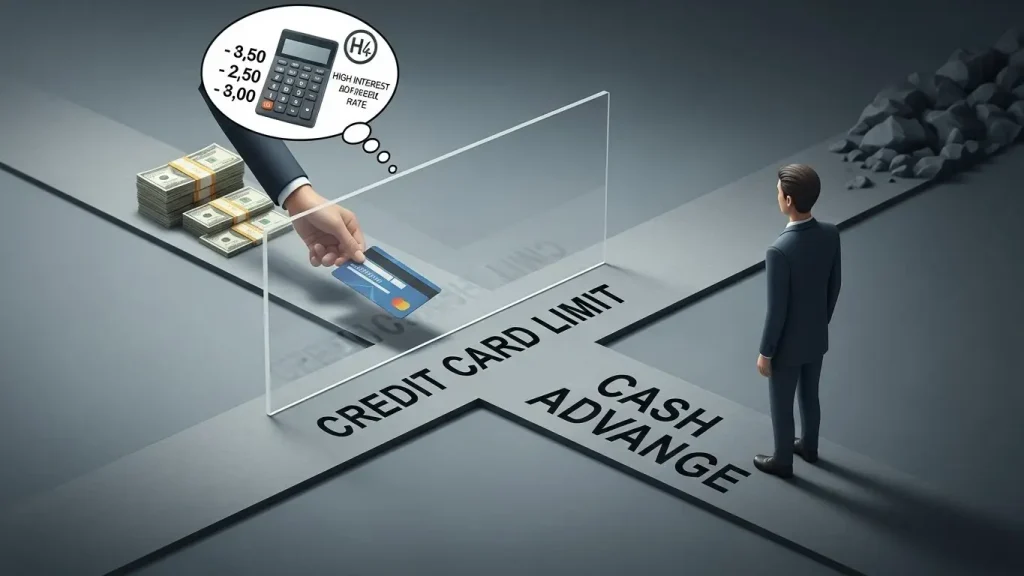

검색을 해보면 수치는 다양하지만, 무엇을 기준으로 비교해야 하는지는 쉽게 보이지 않습니다. 실제로 신용카드현금화 업체 수수료는 낮고 높음의 문제가 아니라, 어떤

이 글은 단순한 호기심이 아니라, 이용 전후 인식이 어떻게 달라졌는지를 살펴보기 위해 신용카드 현금화 후기를 기준으로 정리했습니다. 온라인 정보는 많지만,

자금 흐름을 정리해야 하는 순간, 많은 사람들이 신용카드로 현금만드는법을 먼저 떠올립니다. 그러나 이 주제는 단순한 요령이나 선택지의 문제가 아니라, 카드

처음 이 용어를 접하면 무엇을 의미하는지부터 막연해지기 쉽습니다. 많은 경우 신용카드 현금화 절차를 단순한 방법으로 오해하지만, 실제로는 카드 결제 구조와

자금이 급해질수록 남아 있는 카드 한도를 어떻게 활용할지 고민하게 됩니다. 이때 남은카드한도 현금화는 단순한 대안이 아니라, 금융 구조와 소비자 권리를

이용 가능 여부와 안전 범위를 놓고 고민할 때, 삼성카드 현금화는 정보 해석에 따라 판단이 크게 갈릴 수 있습니다. 중요한 것은

처음 접하면 개념부터 막연해지기 쉽지만, 신용 카드 한도 현금화는 단순한 선택 문제가 아닙니다. 카드 한도의 성격과 결제·정산 구조를 함께 이해해야

자금 공백이 생기면 많은 소비자가 신용 카드 현금화 95%라는 조건을 먼저 떠올립니다. 그러나 이 수치는 단독으로 해석할 문제가 아니라, 어떤

처음 접하면 개념이 막연해 보이지만, 카드 한도 현금화는 속도보다 작동 구조를 이해하는 것이 훨씬 중요합니다. 결제와 정산이 어떤 흐름으로 이어지는지